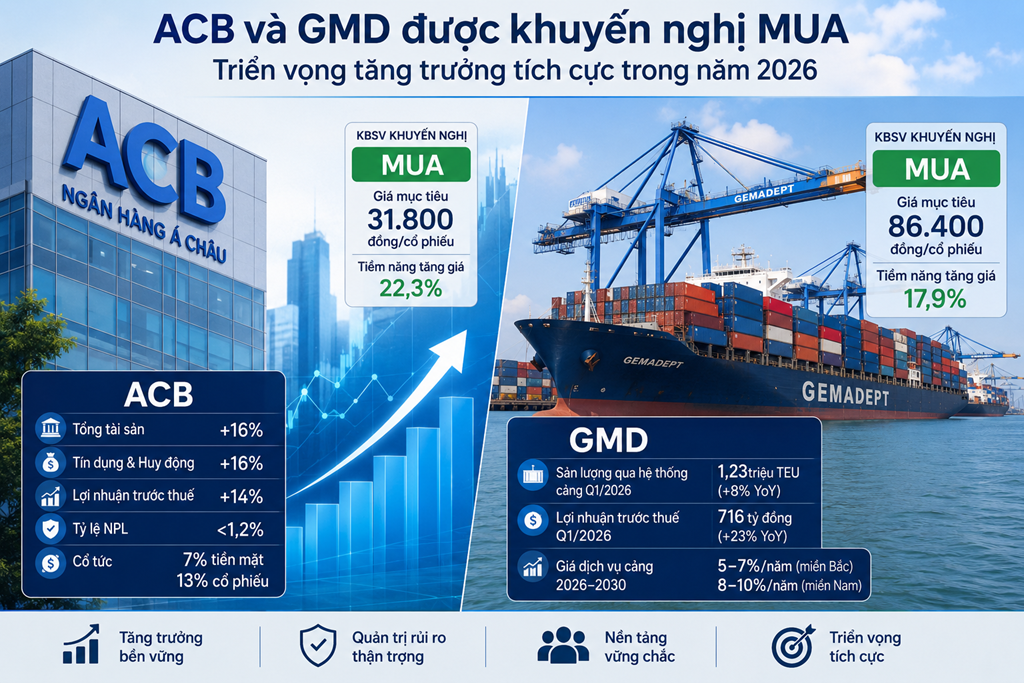

Theo Công ty Chứng khoán KB Việt Nam (KBSV), Đại hội đồng cổ đông ACB đã thông qua kế hoạch kinh doanh năm 2026 với mục tiêu tăng trưởng tổng tài sản, tín dụng và huy động vốn cùng ở mức 16%; lợi nhuận trước thuế tăng 14%; tỷ lệ nợ xấu duy trì dưới 1,2%. Ngân hàng dự kiến chi trả cổ tức gồm 7% bằng tiền mặt và 13% bằng cổ phiếu.

KBSV dự báo tăng trưởng tín dụng của ACB năm 2026 đạt khoảng 15%, thấp hơn mục tiêu của ngân hàng do định hướng điều hành thận trọng của Ngân hàng Nhà nước cũng như những tác động từ biến động địa chính trị tại Trung Đông đối với một số lĩnh vực cho vay chủ lực.

Tuy nhiên, động lực tăng trưởng được kỳ vọng đến từ mảng cho vay doanh nghiệp FDI, cho vay mua nhà và việc nâng cao năng lực cho vay tại các công ty con.

Công ty chứng khoán này cũng cho rằng biên lãi ròng (NIM) của ACB có thể phục hồi sau khi giảm trong quý I nhờ kỳ vọng lãi suất huy động hạ nhiệt trong nửa cuối năm, tỷ lệ tiền gửi không kỳ hạn (CASA) cải thiện và cơ cấu tín dụng chuyển dịch theo hướng gia tăng cho vay trung, dài hạn có hiệu quả sinh lời cao hơn.

Bên cạnh đó, doanh thu từ hoạt động dịch vụ được dự báo tăng trưởng tích cực nhờ kế hoạch thành lập công ty bảo hiểm phi nhân thọ và mở rộng các sản phẩm đầu tư tại hệ sinh thái công ty con.

Dù chất lượng tài sản có thể chịu áp lực nhất định trong năm 2026, KBSV vẫn đưa ra khuyến nghị mua đối với cổ phiếu ACB, với giá mục tiêu 31.800 đồng/cổ phiếu, cao hơn 22,3% so với giá đóng cửa ngày 3/6/2026.

Đối với cổ phiếu GMD, KBSV đánh giá triển vọng tăng trưởng của Gemadept tiếp tục được hỗ trợ bởi hoạt động khai thác cảng. Trong quý I/2026, doanh thu thuần của doanh nghiệp đạt 1.452 tỷ đồng, tăng 14% so với cùng kỳ năm trước; tổng sản lượng hàng hóa thông qua hệ thống cảng đạt 1,23 triệu TEU, tăng 8%. Lợi nhuận trước thuế đạt 716 tỷ đồng, tăng 23%, hoàn thành 26% kế hoạch cả năm.

KBSV dự báo cảng Nam Đình Vũ có thể đạt sản lượng khoảng 1,7 triệu TEU trong năm 2026, tương đương 85% công suất thiết kế, nhờ giai đoạn 3 đi vào hoạt động từ cuối năm 2025 và khả năng tiếp nhận tàu được nâng lên 55.000 DWT. Điều này giúp cảng thu hút thêm các tuyến dịch vụ mới và gia tăng sức cạnh tranh.

Trong khi đó, sản lượng tại cảng Gemalink được kỳ vọng tăng khoảng 5% trong năm 2026 do giới hạn công suất hiện hữu. Triển vọng tăng trưởng sẽ cải thiện từ năm 2028 khi dự án Gemalink giai đoạn 2 đã khởi công trong quý II/2026 và dự kiến đưa vào khai thác từ cuối năm 2027.

Đồng thời, kế hoạch triển khai Gemalink giai đoạn 3 từ cuối năm 2026 được xem là động lực mở rộng tăng trưởng dài hạn cho doanh nghiệp.

Ngoài yếu tố sản lượng, giá dịch vụ cảng được dự báo tiếp tục tăng trong giai đoạn 2026 - 2030, với mức tăng bình quân 5 - 7% mỗi năm tại khu vực phía Bắc và 8 - 10% tại phía Nam.

Động lực đến từ dư địa tăng giá còn lớn so với khu vực cũng như việc khung giá dịch vụ tại các cảng nước sâu đã được điều chỉnh tăng từ đầu năm 2026.

Trên cơ sở đó, KBSV khuyến nghị mua đối với cổ phiếu GMD, với giá mục tiêu 86.400 đồng/cổ phiếu, cao hơn 17,9% so với giá đóng cửa ngày 3/6/2026.